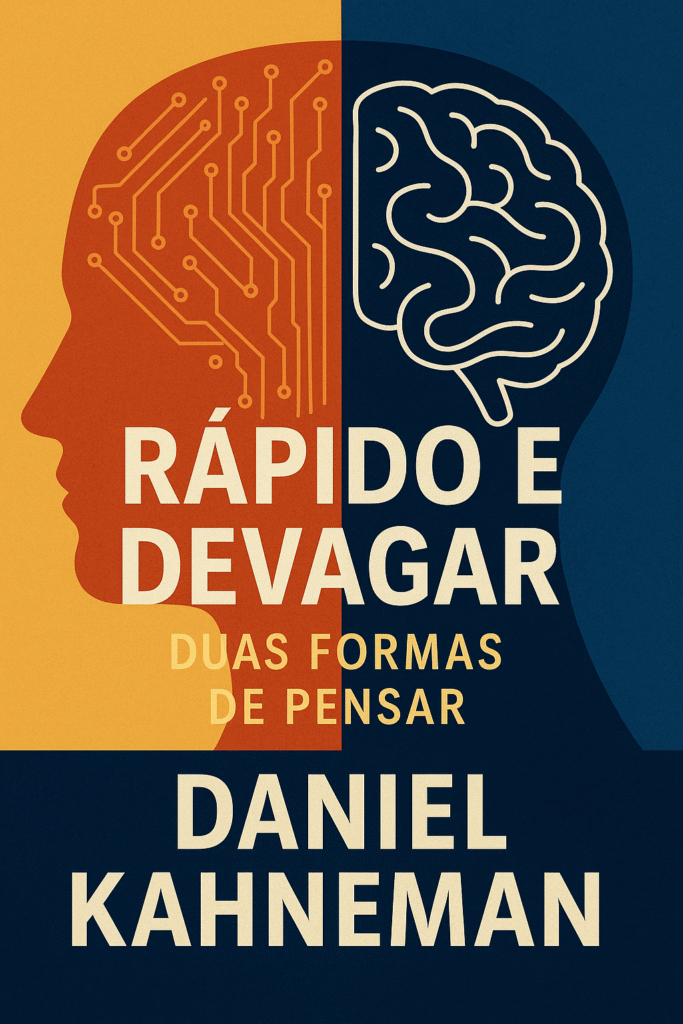

Tomar decisões financeiras é algo que todos fazemos — seja ao investir, gastar, economizar ou assumir riscos. No entanto, nem sempre somos racionais. Por que cometemos erros previsíveis mesmo quando temos todas as informações? Essa é a pergunta central do best-seller Rápido e Devagar: Duas Formas de Pensar, escrito pelo psicólogo e ganhador do Prêmio Nobel de Economia, Daniel Kahneman.

Neste artigo, vamos explorar em profundidade os principais conceitos do livro e como eles se aplicam ao mundo das finanças pessoais e investimentos. Prepare-se para mergulhar em um dos estudos mais influentes da psicologia comportamental e descobrir como pensar melhor sobre seu dinheiro.

Quem é Daniel Kahneman?

Daniel Kahneman é psicólogo israelense-americano, ganhador do Prêmio Nobel de Economia em 2002. Seu trabalho pioneiro, em parceria com Amos Tversky, foi fundamental para o surgimento da economia comportamental — um campo que estuda como fatores psicológicos afetam nossas decisões econômicas.

Kahneman desafiou a visão clássica do investidor racional, proposta pela teoria econômica tradicional, ao demonstrar que somos sistematicamente irracionais — e previsivelmente irracionais.

Os Dois Sistemas de Pensamento

O cerne do livro é a divisão da mente humana em dois sistemas de pensamento:

Sistema 1: Pensamento Rápido, Intuitivo e Emocional

-

Automático, instintivo e rápido

-

Exige pouco ou nenhum esforço consciente

-

É responsável por reações imediatas, como reconhecer rostos, sentir medo ou dar respostas rápidas

Exemplo: Você vê um gráfico com tendência de alta e pensa imediatamente “essa ação é boa”.

Sistema 2: Pensamento Lento, Racional e Deliberado

-

Controlado, analítico e lógico

-

Exige esforço, atenção e energia mental

-

Utilizado para resolver problemas complexos, fazer cálculos e planejar a longo prazo

Exemplo: Analisar balanços financeiros para avaliar o valor intrínseco de uma empresa.

Viéses Cognitivos e Erros de Julgamento

Kahneman apresenta diversos viéses cognitivos — distorções sistemáticas do pensamento — que afetam diretamente nossas decisões financeiras. Abaixo, listamos os principais:

1. Viés da Ancoragem

Tendência a depender demais da primeira informação recebida (a “âncora”) ao tomar decisões.

Exemplo no mercado financeiro: Um investidor vê que uma ação custava R$ 50 e agora está R$ 30. Ele considera que está “barata”, sem avaliar os fundamentos.

2. Excesso de Confiança

Pessoas tendem a superestimar seu conhecimento e habilidades, especialmente em ambientes complexos como o mercado financeiro.

Impacto: Pode levar investidores a operar com alavancagem ou ignorar riscos.

3. Aversão à Perda

A dor de perder é psicologicamente duas vezes mais forte do que o prazer de ganhar.

Consequência: Investidores evitam vender ativos com prejuízo (mesmo quando racionalmente deveriam), ou se tornam excessivamente conservadores após perdas.

4. Ilusão de Controle

Acreditar que podemos controlar ou prever o futuro mais do que realmente podemos.

Exemplo: Traders que acreditam ter “feeling” para prever o mercado, mesmo em ambientes caóticos e aleatórios.

5. Heurística da Representatividade

Julgar a probabilidade de algo com base em estereótipos ou aparências, ignorando estatísticas.

Aplicação financeira: Avaliar empresas apenas com base em nomes conhecidos ou aparência moderna do site, sem analisar fundamentos.

Como Esses Conceitos Afetam as Finanças Pessoais

As implicações dos sistemas de pensamento e dos viéses são profundas nas finanças pessoais. Veja algumas situações comuns:

Decisões de Consumo

Sistema 1 nos faz ceder a impulsos de consumo (promoções, vitrines chamativas), enquanto o Sistema 2 precisa ser ativado para fazer um orçamento, refletir sobre prioridades e evitar dívidas.

Investimentos

Investidores que operam com base em intuições, “dicas quentes” ou medo do momento estão operando no Sistema 1. Para um portfólio equilibrado e decisões fundamentadas, é necessário o Sistema 2.

Planejamento de Aposentadoria

O futuro parece distante para o Sistema 1, que prefere recompensas imediatas. Contudo, o Sistema 2, quando bem ativado, entende a importância do longo prazo, da previdência e da diversificação.

Aplicando as Lições de Kahneman no Dia a Dia Financeiro

-

Pare e reflita antes de decidir. Sempre que possível, envolva o Sistema 2.

-

Desconfie da intuição em assuntos complexos. Especialmente se você não é um especialista.

-

Use checklists racionais. Crie critérios objetivos para investimentos.

-

Revise decisões passadas com autocrítica. Identifique padrões de erro.

-

Diversifique. Evita decisões baseadas em apostas emocionais.

-

Busque feedback. Um bom planejamento financeiro envolve revisão contínua.

Críticas ao Livro

Apesar de amplamente elogiado, Rápido e Devagar não escapa de críticas. Alguns argumentam que o livro é denso e por vezes repetitivo. Além disso, outros apontam que muitas das descobertas apresentadas têm replicabilidade questionável em estudos recentes. Ainda assim, o valor da obra permanece inegável para quem busca entender o comportamento humano, especialmente em contextos como investimentos, política e marketing.

Conclusão

Portanto, Rápido e Devagar: Duas Formas de Pensar é leitura obrigatória para quem quer compreender o funcionamento da mente humana — especialmente no contexto financeiro. Desse modo, ao entender os dois sistemas de pensamento e os viéses cognitivos que nos afetam, ganhamos uma poderosa vantagem competitiva: a capacidade de pensar melhor, decidir com mais consciência e evitar armadilhas mentais que comprometem nossa liberdade financeira.

Logo, se você deseja investir melhor, gastar com inteligência e alcançar seus objetivos financeiros, comece pela sua mente. Afinal, como diz Kahneman, “a familiaridade não é prova de verdade” — e o autoconhecimento é o primeiro passo para a riqueza duradoura.

Gostou do conteúdo? Compartilhe e acompanhe o blog da Auctus Finis para mais artigos sobre comportamento financeiro e investimentos inteligentes.